中邮证券 给予工业富联买入评级

2024-08-14 11:06:05

2024-08-14 11:06:05 浏览次数:

次

浏览次数:

次 返回列表

返回列表中邮证券有限责任公司吴文吉近期对工业富联进行研究并发布了研究报告《算力龙头深度受益AI浪潮,AI服务器收入高速增长》,本报告对工业富联给出买入评级,当前股价为24.53元。

工业富联(601138)

事件

4月30日,公司发布2024年一季报,2024年Q1实现营业收入1186.88亿元,同比+12.09%,环比-19.55%;实现归母净利润41.85亿元,同比+33.77%,环比-44.61%;实现扣非归母净利润42.72亿元同比+33.22%,环比-36.01%;销售毛利率为7.64%,同比+0.28pcts,环比+7.54pcts。

3月28日,公司发布2023年年报,2023年实现营业收入4763.40亿元,同比-6.94%;实现归母净利润210.40亿元,同比+4.82%;实现扣非归母净利润202.09亿元,同比+9.77%;销售毛利率为8.06%,同比+0.80pcts。分业务板块来看,2023年全年公司在云计算/通信及移动网络设备/工业互联网板块分别实现营业收入1943.08/2789.76/16.46亿元,毛利率分别为5.08%/9.80%/49.81%,同比+1.12pcts/+0.55pcts/+1.94pcts。单Q4来看,2023年Q4实现营业收入1475.22亿元,同比-2.15%,环比+20.88%;实现归母净利润75.55亿元,同比-8.72%,环比+19.48%;扣非归母净利润66.76亿元,同比-5.49%,环比+11.33%;销售毛利率为0.1%,同比-0.2pcts环比-0.7pcts。

投资要点

算力需求高涨驱动AI服务器出货高速成长,公司Q1AI服务器收入同比增长近两倍。随着上游算力建设的飞速飙升及下游AI需求的快速增长,AI服务器市场规模正在保持高速增长。ChatGPT的火爆更是让生成式AI备受关注。据MIC测算,2023年全球AI服务器出货量逾125万台,同比增长超过47%,2024年增长至194万台。同时,2024年云服务商的资本支出将大幅增加。全球前四大云服务商资本支出调升,预计将从2023年的1400亿美元提升至2024年的超过2000亿美元。公司专注于AI产业价值链上游的GPU模组、基板及后端AI服务器设计与系统集成等业务。随着全球AI服务器需求高增,公司在AI服务器市场份额上实现显著增长,有效推动了营业收入、利润及盈利能力的提升。24Q1,公司云计算业务收入占整体收入近五成AI服务器占服务器整体收入近四成,AI服务器收入同比增长近两倍环比呈现近双位数比率增长;生成式AI服务器同比增加近3倍,环比亦呈双位数比率增长;通用服务器同比实现双位数比率增长,个位数比率环比增长。2024年,公司计划推出新一代生成式服务器。展望未来,公司将继续聚焦AI与云计算基建产品与技术发展,完善全球产能布局,积极加大研发投入。

生成式AI高带宽需求增长,带动光通信设备不断发展,公司高速交换机、路由器业务快速成长。随着数据流量增长,高带宽业务的开展和部署对网络设备要求增多,交换机、路由器等光通信设备相关需求得到进一步催化。IDC《2023年网络市场跟踪报告》显示,2023年全球网络市场规模为714.2亿美元,与去年相比增长12.8%。中国网络市场规模为728.4亿人民币,与去年相比增长0.8%,其中交换机、路由器市场分别增长0.7%、7.2%。IDC预测,2024年随着数据中心超大规模组网需求增加、经济形势好转,中国交换机需求将增长,中高端路由器有加速部署趋势。公司深耕网络通信行业多年,凭借智能制造等多方面因素,全球市占率超75%,相关业务高速增长。2023年,公司在高速交换机及路由器方面的营业收入逐季增长,路由器业务同比增长两位数;100G、200G、400G等高速交换机量产交付,其中200G、400G交换机出货显著提升,800G交换机也已进入NPI阶段,预计在今年开始上量并贡献营业收入,有利于进一步优化公司产品结构。

智能终端风起,“灯塔工厂”引领制造业转型。2023年全球经济低迷,智能手机及穿戴设备市场出现衰退。AI赋能以及创新产品的发布,有利于推动消费电子产品需求的回暖。根据DIGITIMESResearch数据,5G换机潮及新兴市场智能型手机需求有望推升2024年全球智能手机市场回暖,回升至11.4亿支水平,预计同比成长5.4%。公司在智能终端及移动穿戴装置的高端精密机构件出货量始终居于市场领先地位。公司通过对内优化、对外赋能,实现规模化推广。公司不仅是全球首家AI服务器“灯塔工厂”,也是世界首座精密金属加工“灯塔工厂”。同时,公司对外新增赋能2座“灯塔工厂”:广汽埃安广州工厂、中信特钢无锡工厂。截至2023年末,公司累计助力打造9座“灯塔工厂”、超30座“智慧工厂”。未来公司也将以灯塔工厂为标杆引领,持续为大中小型企业、园区及产业集群等不同类型客户提供全场景数字化转型服务,持续服务制造企业运用工业互联网和工业4.0技术,携手伙伴加速数智化转型。

投资建议

我们预计公司2024-2026年分别实现营业收入5569.37/6490.76/7367.96亿元,实现归母净利润255.98/303.04/347.34亿元,2024年6月6日收盘价对应公司2024-2026年PE分别为20/17/15倍,首次覆盖,给予“买入”评级。

风险提示:

宏观经济复苏不及预期,下游需求不及预期,AI行业发展不及预期,市场竞争加剧。

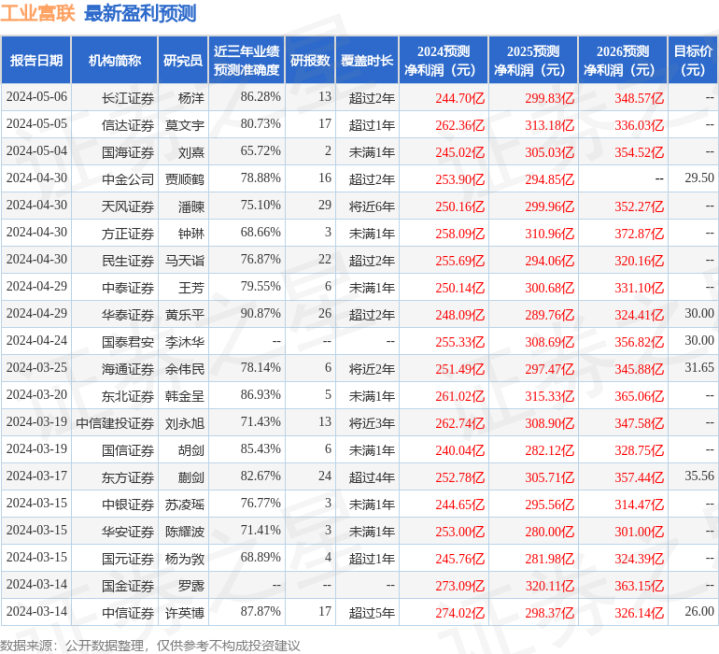

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为20.86。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为30.11。